Что можно приготовить из кальмаров: быстро и вкусно

Не будь ретроградом!

Несколько слов тем предпринимателям, которые заполняют декларации по старинке, вручную, на купленных или скачанных бланках деклараций. С каждым годом налоговая отчетность усложняется и новая форма декларации по упрощенке, которую мы будем сдавать в 2015 году, лишний раз тому подтверждение. Заполнение деклараций в специальных программах, например в «Налогоплательщик ЮЛ», действительно ускоряет процесс заполнения, и позволяет избежать многих ошибок.

Если компьютер есть (почти) у каждого предпринимателя (ведь Вы читаете этот текст), то принтер, на котором можно распечатать декларацию, имеется не в каждой семье. Как выкрутится из этой ситуации я уже писал ранее в свой статье . Программа «Налогоплательщик ЮЛ» бесплатна, а ее установка и настройка не займет много времени. Таким образом, нет никаких препятствий для того, чтобы начать пользоваться этой замечательной программой!

Готовимся к заполнению

В конце 2014 года вышла новая версия 4.40 программы Налогоплательщик ЮЛ, которая позволяет заполнить декларацию по УСН по новой форме. Программу можно скачать с сайта налоговой службы или с нашего . У кого стоит более старая версия, или не установлена вообще, то скачиваем дистрибутив и устанавливаем. Установить или обновить данное ПО очень просто, поэтому не будем останавливаться на этом.

В строке «Отчетный период» выбираем: Год 2014г . А в меню «Документы»: Налоговая отчетность ⇒ Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Пример заполнения декларации по УСН 6% за 2014 год (без работников)

Далее на титульном листе в строке «Налоговый период» обязательно выбираем значение «34» — календарный год. Если этого сразу не сделать, то программа рассчитывает сумму налога (авансового платежа) только за 1 квартал.

Заполнение декларации я рассмотрю на примере одного своего клиента, который уже 2 января))) захотел побыстрее развязаться с этим делом и прислал мне на почту письмо с просьбой заполнить ему декларацию. В письме он указал следующие данные:

Доходы за:

- 1 квартал 2014 год 45500-00 руб.

- 2 квартал 2014 год 233370-00 руб.

- 3 квартал 2014 год 55120-00 руб.

- 4 квартал 170600-00 руб.

Фиксированные взносы в размере 20647 рублей были уплачены в сентябре 2014 года. Далее клиент указал, какие авансовые платежи он проплатил в течение года, но для заполнения самой декларации этот факт не имеет никакого значения. В декларации мы указываем только начисления по налогу на 25.04, 25.07, 25.10 и 30.04.2015 г. соответственно за 1 квартал 2014, полугодие, 9 месяцев и год, а налоговая инспекция сравнивает затем их с фактической уплатой.

Мой клиент не использовал труд наемных работников, поэтому пример заполнения декларации по УСН будет строится на этом основании. Напомню, что ИП без работников могут уменьшать 6%-ый налог (авансовый платеж) на сумму уплаченных фиксированных платежей полностью, без ограничения в 50%, в отличии от работодателей, которые уменьшают налог не более, чем наполовину.

Продолжаем заполнение декларации. С помощью кнопки «Добавить раздел» добавляем разделы 1.1 и 2.1. Остальные разделы нам не пригодятся, их добавлять не надо. Переходим сразу в раздел 2.1 и в строке «Признак налогоплательщика» (строка 102) указываем — «2». Работодатели здесь укажут «1».

В строках 110, 111, 112 и 113 указываем нарастающим итогом доход предпринимателя соответственно за 1 квартал, полугодие, 9 месяцев и год. Нажав на кнопку F5, программа моментально рассчитает нам значение строк 130-133. Это будут значения сумм начисленных авансовых платежей и самого налога по УСН.

Для того, чтобы уменьшить налог на уплаченные страховые взносы, мы заполняем строки 140-143. Все значения опять же указываются нарастающим итогом. Так как мой клиент уплатил фикс. платежи в 3 квартале, то в строках 140 и 141 я ничего не указал. Страховые взносы были уплачены в размере 2о647 руб., но сумма авансового платежа за 3 квартал (см. стр. 132) у меня получилась меньше — 20039 руб. Вычет по налогу не может быть больше самого налога, поэтому в строку 142 я поставил 20039 руб.

В разделе 2.1 осталось заполнить строчку 143. Уплаченные 20647 руб. меньше начисленного налога 30275 руб. (см. стр. 133), поэтому указываем — 20647 руб. Повторюсь, что страховые взносы указываются нарастающим итогом, и при заполнении строк 140-143 они не должны превышать значение строк 130-133! Как не сложно догадаться, у работодателей строки 140-143 не должны превышать значение 50% от значений 130-133.

Для заключительного расчета сумм налога (авансовых платежей) переходим в раздел 1.1 и сразу наживаем кнопку на клавиатуре F5. Умная программа автоматически заполнит данный раздел. Останется вручную выбрать ОКТМО в строках 030, 060, 090. Для перепроверки заполнения декларации нажмите F6. Если ошибок нет, то можно распечатывать декларацию и идти «сдаваться» в налоговую инспекцию.

Как видите, в разделе 1.1 поле ОКТМО есть для каждого отчетного периода. Также, начиная с расчета авансового платежа за полугодие, для начисления и уменьшения налога присутствует отдельная строка.

В прежней декларации суммы авансовых платежей и налога указывались нарастающим итогом. В новой же, необходимо отражать конкретную сумму за расчетный квартал.

Проверяем 1 квартал (строка 020): 45.500 * 6% = 2.730. Страховые взносы в данный период не платились, налог не уменьшался.

Проверяем полугодие (строку 040): (45.500 + 233.370) — 2.730 = 14.002. Страховые взносы не платились, налог не уменьшаем.

С расчетом налога за 9 месяцев ситуация интереснее: в сентябре мой ИП заплатил фиксированные платежи (20.647,-), причем их сумма перекрыла размер начисленного налога (20.039,-). Т.е. получается сумма налога по итогам 9 месяцев равна нулю, а начисленные ранее 16732 (2730+14002) нуждаются в «обнулении». Поэтому указанную сумму была отражена в строке 080.

Проверяем налог за год (строка 100): (45.500+233.370+ 55.120+170.600) = 504.590*6% = 30.275. Это начисленный налог, он уменьшается на уплаченные ранее авансовые платежи (0 руб.) и уплаченные страховые взносы (20.647). Считаем 30.275-0-20.647=9.628

Как видите программа «Налогоплательщик ЮЛ» рассчитала все правильно. В ближайшие дни опубликую статью для начинающих бухгалтеров и предпринимателей о том, как установить и настроить эту полезную программу.

На этом заканчиваю. У кого остались вопросы — можете смело их задавать ниже в комментариях. Всех еще раз с праздниками: Новым годом и Рождеством!!!

P.S. Кому лень разбираться в нюансах заполнения декларации, или нет на это времени, то я на могу помочь Вам с этой проблемой. Будет быстро, качественно и недорого 🙂

Пример заполнения налоговой декларации по УСН 6% для ИП за 2015 го рассмотрен в новой .

| Бухгалтер | 2 895 | голосов: 3

Для сдачи отчетности за первый квартал 2015 года, бухгалтерам придется заполнить новую декларацию по УСН. В ней для каждого объекта налогообложения сделали свой раздел. В статье рассказано какие изменения претерпела новая декларация и как правильно ее заполнить?

Новая форма декларации , а также порядок ее заполнения утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ и представить ее в налогоые органы должны все налогоплательщики, которые применяют УСН. Ими могут быть как организации, так и предприниматели (п. 1 ст. 346.12 НК РФ).

Новая форма декларации , а также порядок ее заполнения утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ и представить ее в налогоые органы должны все налогоплательщики, которые применяют УСН. Ими могут быть как организации, так и предприниматели (п. 1 ст. 346.12 НК РФ).

Когда нужно отчитаться по новой форме

Налоговая декларация по УСН представляется по итогам налогового периода - календарного года. По общему правилу, декларация сдается в следующие сроки (ст. 346.23 НК РФ):

- не позднее 31 марта (для организаций);

- не позднее 30 апреля (для индивидуальных предпринимателей).

Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода - до 25 числа месяца, следующим за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ , то декларацию нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ.

Однако организации и ИП, средняя численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять не вправе (пп. 15 п. 3

Примечание. 31 марта - крайний срок, когда надо сдать годовой отчет. Для предпринимателей дата другая — 30 апреля.

За 2014 год нужно заполнить на новом бланке, утвержденном приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352. Этим же приказом утвержден электронный формат декларации. Старые формы отчетности инспекторы вправе не принять (п. 3 ст. 80 НК РФ). И если вовремя ее не переделать, то декларация будет считаться несданной, отсюда последствия — блокировка счета и штраф минимум 1000 руб. (подп. 1 п. 3 ст. 76, ст. 119 НК РФ).

Новая форма больше прежней. Но в то же время вам не нужно заполнять все разделы подряд. Состав декларации зависит от . Поэтому запомните: все, кто на объекте «доходы», заполняют разделы 1.1 и 2.1, а те, кто на объекте «доходы минус расходы», — разделы 1.2 и 2.2. Новый раздел 3 вас коснется, только если компания получала в 2014 году целевые или благотворительные средства.

Сроки сдачи разные. Для компаний — не позднее 31 марта 2015 года. Для предпринимателей — не позднее 30 апреля. За опоздание штраф — 5 процентов от неуплаченной суммы налога, которая показана в декларации, но не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Общая информация

В декларации больше не надо приводить КБК. Зато для ОКТМО отведено сразу несколько строк. Обязательно этот показатель надо отразить по строке 010. А строки 030, 060, 090необходимо заполнить, только если компания меняла в 2014 году местонахождение, а предприниматель — место жительства (п. 4.2, 5.2 Порядка заполнения, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352). Если организация или предприниматель не меняли местонахождение (домашний адрес) в течение года, то в каждой из этих строк код ОКТМО приводить не нужно.

Обратите внимание! КБК в декларации указывать не нужно. ОКТМО обязательно в строке 010, а в строках 030, 060, 090— если компания меняла в 2014 году адрес.

Для компаний, которые провели реорганизацию, на титульном листе предусмотрены показатели, касающиеся формы реорганизации, а также ИНН и КПП. Эти коды должны соответствовать тем ИНН и КПП, которые были присвоены компании до реорганизации.

Как заполнить декларацию, если у вас объект «доходы»

Все, кто выбрал объект «доходы», должны заполнить титульный лист, а также разделы 1.1 и 2.1 новой декларации.

Раздел 2.1 . Начать удобнее с раздела 2.1. Ведь в нем все исходные данные: полученные доходы и платежи, уменьшающие налог. Прежде всего надо выбрать признак налогоплательщика в новой строке 102. Компании и предприниматели, которые выплачивают доходы работникам, поставят код 1. Предприниматели без работников — код 2. От этого будет зависеть порядок на величину уплаченных страховых взносов.

Далее надо показать суммы доходов. Обратите внимание: не в одной строке, как раньше, а отдельно за каждый отчетный период нарастающим итогом — за квартал, полугодие, девять месяцев (строки 110-112). И отдельно за год (строка 113). Точно с такой же разбивкой приводятся суммы исчисленных авансов (строки 130-133) и суммы страховых взносов (строки 140-143). Причем компании и предприниматели с признаком 1 будут отражать взносы в пределах 50 процентов от суммы исчисленного налога. А те, у кого нет наемных работников, могут уменьшать налог на сумму страховых взносов без ограничений.

С 2014 года предприниматели и еще 1 процент с доходов, превышающих 300 000 руб. в год. Налог уменьшается на все эти суммы (письма ФНС России от 16 января 2015 г. № ГД-4-3/330, Минфина России от 29 декабря 2014 г. № 03-11-09/68180). Но взносы в виде 1 процента за 2014 год можно перечислить не позднее 1 апреля 2015-го. Соответственно, если их уплатили в 2015 году, то и уменьшить на их сумму можно налог за 2015-й, а не за 2014 год. Учитывайте это при сдаче годовой отчетности.

Раздел 1.1 . В разделе 1.1 отражаются суммы авансовых платежей и самого налога. Авансы надо показать отдельно, в разрезе каждого отчетного периода. Причем не только те, что начислены к уплате, а еще и суммы к уменьшению (строки 050 и 080), если в каком-то из отчетных периодов аванс оказался меньше аналогичного показателя за предыдущий период. В случае с объектом «доходы» такое бывает у самозанятых предпринимателей. В прежней форме детально надо было показать лишь сумму авансов к уплате.

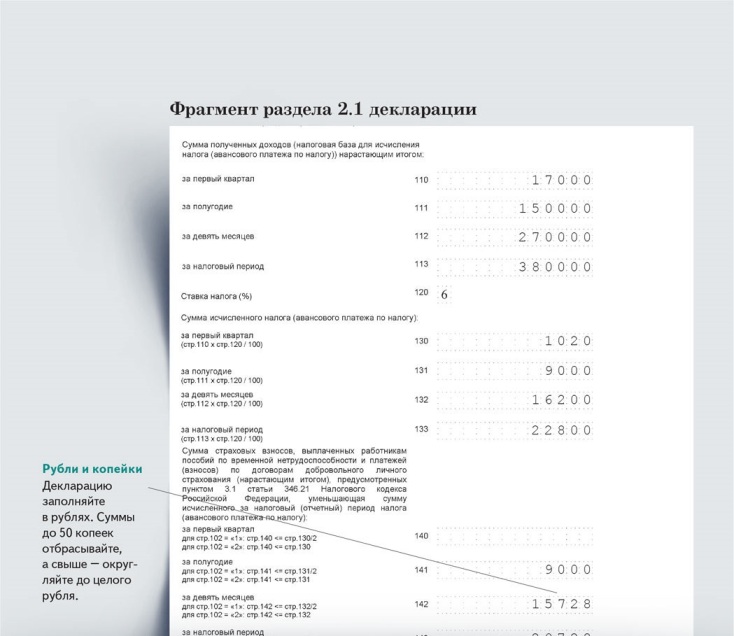

И П Кузнецов В. М. применяет упрощенку с объектом «доходы». Наемных работников в 2014 году не было. Показатели деятельности были такими:

Доходы и платежи в ПФР предпринимателя в 2014 году

|

Отчетный (налоговый) период |

Сумма облагаемых доходов, руб. |

Сумма уплаченных страховых взносов, руб. |

|

I квартал |

||

|

Полугодие |

||

|

9 месяцев |

15 727,53 |

|

|

2014 год |

20 727,53 |

Разделы 1.1 и 2.1 предприниматель заполнил так, как показано в образцах.

Как заполнить декларацию, если у вас объект «доходы минус расходы»

Компании и предприниматели, которые выбрали объект «доходы минус расходы», заполняют титульный лист, разделы 1.2 и 2.2.

Раздел 2.2 . Данные для расчета налога и авансов отражаются в разделе 2.2 декларации. Поэтому сначала заполнить удобнее именно его. Доходы и расходы теперь нужно привести отдельно по каждому отчетному периоду. Для этого предусмотрено восемь строк (210-213, 220-223). В этом отличие от прежней формы декларации, где достаточно было привести общие суммы доходов и расходов в целом за год.

Кроме того, появилась возможность указать ставку налога за каждый отчетный период в строках 260-263. Это актуально для компаний, которые в течение года платили налог по одной ставке, а затем стали применять другую. Например, после переезда в другой регион, где действуют пониженные ставки. В таком случае налог надо рассчитать исходя из новой ставки. Авансы можно зачесть не пересчитывая.

Раздел 1.2 . В новой форме декларации предусмотрена возможность уменьшать сумму минимального налога на авансовые платежи. Для этого разработчики бланка добавили строку 120 в раздел 1.2. Таким образом, разрешился давний спор по поводу того, можно ли провести зачет авансов, уплаченных в течение года, в счет минимального налога, если компания по итогам года сработала в убыток (п. 5.10 Порядка заполнения, утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352).

На практике инспекторы отказывали в зачете, ссылаясь на то, что КБК у этих платежей разные. Теперь же проверяющие будут самостоятельно проводить зачет на основании показателей в декларации, подавать отдельно заявление о зачете не понадобится.

ООО «Вега» применяет упрощенку с объектом «доходы минус расходы». По итогам 2014 года компания получила убыток. Доходы и расходы компании представлены в таблице ниже.

Доходы и расходы ООО «Вега» в 2014 году

Разделы 1.2 и 2.2 предприниматель заполнил так, как показано в образцах.

Кто должен заполнить новый раздел 3

В декларации появился еще один новый раздел «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Его заполняйте, только если компания получала в 2014 году средства в рамках благотворительной деятельности, целевых поступлений, целевого финансирования и другие средства, которые перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ. Среди них, к примеру, гранты, средства дольщиков. Если таких поступлений не было, то раздел 3 заполнять не нужно.

Каждому виду полученных средств целевого назначения соответствует определенный код. Полный список приведен в приложении № 5 к Порядку заполнения (утв. приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352). Отразить коды нужно в графе 1 раздела 3.

Коды в титульном листе

|

Реквизит |

Когда ставить |

|

|

Номер корректировки |

При заполнении первичной декларации за 2014 год |

|

|

При подаче уточненки за 2014 год |

||

|

Налоговый период |

При заполнении декларации за 2014 год |

|

|

При заполнении декларации за 2014 год, если компания реорганизована (ликвидирована), а предприниматель прекратил бизнес |

||

|

Код места представления |

По месту жительства предпринимателя |

|

|

По местонахождению организации |

||

|

По местонахождению правопреемника |

Февраль 2015 г.

Раздел 1. Общие положения

1.1. Настоящие Правила дорожного движения (в дальнейшем – Правила) устанавливают единый порядок дорожного движения на всей территории Российской Федерации. Другие нормативные акты, касающиеся дорожного движения, должны основываться на требованиях Правил и не противоречить им.

1.2.

В Правилах используются следующие основные понятия и термины:

– дорога, обозначенная знаком 5.1 и имеющая для каждого направления движения проезжие части, отделённые друг от друга разделительной полосой (а при её отсутствии – дорожным ограждением), без пересечений в одном уровне с другими дорогами, железнодорожными или трамвайными путями, пешеходными или велосипедными дорожками.

«Автопоезд» – механическое транспортное средство, сцеплённое с прицепом (прицепами).

«Велосипед» – транспортное средство, кроме инвалидных колясок, имеющее два колеса или более и приводимое в движение мускульной силой людей, находящихся на нём.

«Водитель» – лицо, управляющее каким-либо транспортным средством, погонщик, ведущий по дороге вьючных, верховых животных или стадо. К водителю приравнивается обучающий вождению.

«Вынужденная остановка» – прекращение движения транспортного средства из-за его технической неисправности или опасности, создаваемой перевозимым грузом, состоянием водителя (пассажира) или появлением препятствия на дороге.

– дорога, обозначенная знаками , или 5.1 по отношению к пересекаемой (примыкающей), или дорога с твёрдым покрытием (асфальто- и цементобетон, каменные материалы и тому подобное) по отношению к грунтовой, либо любая дорога по отношению к выездам с прилегающих территорий. Наличие на второстепенной дороге непосредственно перед перекрёстком участка с покрытием не делает её равной по значению с пересекаемой.

«Дневные ходовые огни» – внешние световые приборы, предназначенные для улучшения видимости движущегося транспортного средства спереди в светлое время суток.

«Дорога» – обустроенная или приспособленная и используемая для движения транспортных средств полоса земли либо поверхность искусственного сооружения. Дорога включает в себя одну или несколько проезжих частей, а также трамвайные пути, тротуары, обочины и разделительные полосы при их наличии.

«Дорожное движение» – совокупность общественных отношений, возникающих в процессе перемещения людей и грузов с помощью транспортных средств или без таковых в пределах дорог.

«Дорожно-транспортное происшествие» – событие, возникшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

«Железнодорожный переезд» – пересечение дороги с железнодорожными путями на одном уровне.

«Маршрутное транспортное средство» – транспортное средство общего пользования (автобус, троллейбус, трамвай), предназначенное для перевозки по дорогам людей и движущееся по установленному маршруту с обозначенными местами остановок.

«Механическое транспортное средство» – транспортное средство, кроме мопеда, приводимое в движение двигателем. Термин распространяется также на любые тракторы и самоходные машины.

«Мопед» – двух- или трёхколёсное транспортное средство, приводимое в движение двигателем рабочим объёмом не более 50 куб. см и имеющее максимальную конструктивную скорость не более 50 км/ч. К мопедам приравниваются велосипеды с подвесным двигателем, мокики и другие транспортные средства с аналогичными характеристиками.

«Мотоцикл» – двухколёсное механическое транспортное средство с боковым прицепом или без него. К мотоциклам приравниваются трёх- и четырёхколесные механические транспортные средства, имеющие массу в снаряжённом состоянии не более 400 кг.

«Населенный пункт» – застроенная территория, въезды на которую и выезды с которой обозначены знаками , .

«Недостаточная видимость» – видимость дороги менее 300 м в условиях тумана, дождя, снегопада и тому подобного, а также в сумерки.

«Обгон» – опережение 1 или нескольких транспортных средств, связанное с въездом на полосу (сторону проезжей части), предназначенную для встречного движения, и последующим возвращением на ранее занимаемую полосу (сторону проезжей части).

«Обочина» – элемент дороги, примыкающий непосредственно к проезжей части на одном уровне с ней, отличающийся типом покрытия или выделенный с помощью разметки 1.2.1 либо 1.2.2, используемый для движения, остановки и стоянки в соответствии с Правилами.

«Ограниченная видимость» – видимость водителем дороги в направлении движения, ограниченная рельефом местности, геометрическими параметрами дороги, растительностью, строениями, сооружениями или иными объектами, в том числе транспортными средствами.

«Опасность для движения» – ситуация, возникшая в процессе дорожного движения, при которой продолжение движения в том же направлении и с той же скоростью создаёт угрозу возникновения дорожно-транспортного происшествия.

«Опасный груз» – вещества, изделия из них, отходы производственной и иной хозяйственной деятельности, которые в силу присущих им свойств могут при перевозке создать угрозу для жизни и здоровья людей, нанести вред окружающей среде, повредить или уничтожить материальные ценности.

«Опережение» - движение транспортного средства со скоростью, большей скорости попутного транспортного средства.

«Организованная перевозка группы детей» – специальная перевозка двух и более детей дошкольного и школьного возраста, осуществляемая в механическом транспортном средстве, не относящемся к маршрутному транспортному средству.

«Организованная транспортная колонна» – группа из трёх и более механических транспортных средств, следующих непосредственно друг за другом по одной и той же полосе движения с постоянно включёнными фарами в сопровождении головного транспортного средства с нанесёнными на наружные поверхности специальными цветографическими схемами и включёнными проблесковыми маячками синего и красного цветов.

«Организованная пешая колонна» – обозначенная в соответствии с пунктом 4.2 Правил группа людей, совместно движущихся по дороге в одном направлении.

«Остановка» – преднамеренное прекращение движения транспортного средства на время до 5 минут, а также на большее, если это необходимо для посадки или высадки пассажиров либо загрузки или разгрузки транспортного средства.

«Пассажир» – лицо, кроме водителя, находящееся в транспортном средстве (на нём), а также лицо, которое входит в транспортное средство (садится на него) или выходит из транспортного средства (сходит с него).

«Перекрёсток» – место пересечения, примыкания или разветвления дорог на одном уровне, ограниченное воображаемыми линиями, соединяющими соответственно противоположные, наиболее удалённые от центра перекрёстка начала закруглений проезжих частей. Не считаются перекрёстками выезды с прилегающих территорий.

«Перестроение» – выезд из занимаемой полосы или занимаемого ряда с сохранением первоначального направления движения.

«Пешеход» – лицо, находящееся вне транспортного средства на дороге и не производящее на ней работу. К пешеходам приравниваются лица, передвигающиеся в инвалидных колясках без двигателя, ведущие велосипед, мопед, мотоцикл, везущие санки, тележку, детскую или инвалидную коляски.

– участок проезжей части, обозначенный знаками , и (или) разметкой 1.14.1 и 1.14.2 и выделенный для движения пешеходов через дорогу. При отсутствии разметки ширина пешеходного перехода определяется расстоянием между знаками и .

«Полоса движения» – любая из продольных полос проезжей части, обозначенная или не обозначенная разметкой и имеющая ширину, достаточную для движения автомобилей в один ряд.

«Преимущество (приоритет)» – право на первоочередное движение в намеченном направлении по отношению к другим участникам движения.

«Препятствие» – неподвижный объект на полосе движения (неисправное или повреждённое транспортное средство, дефект проезжей части, посторонние предметы и т. п.), не позволяющий продолжить движение по этой полосе. Не является препятствием затор или транспортное средство, остановившееся на этой полосе движения в соответствии с требованиями Правил.

«Прилегающая территория» – территория, непосредственно прилегающая к дороге и не предназначенная для сквозного движения транспортных средств (дворы, жилые массивы, автостоянки, АЗС, предприятия и тому подобное). Движение по прилегающей территории осуществляется в соответствии с настоящими Правилами.

«Прицеп» – транспортное средство, не оборудованное двигателем и предназначенное для движения в составе с механическим транспортным средством. Термин распространяется также на полуприцепы и прицепы-роспуски.

«Проезжая часть» – элемент дороги, предназначенный для движения безрельсовых транспортных средств.

«Разделительная полоса» – элемент дороги, выделенный конструктивно и (или) с помощью разметки 1.2.1, разделяющий смежные проезжие части и не предназначенный для движения и остановки транспортных средств.

«Разрешённая максимальная масса» – масса снаряжённого транспортного средства с грузом, водителем и пассажирами, установленная предприятием-изготовителем в качестве максимально допустимой. За разрешённую максимальную массу состава транспортных средств, то есть сцеплённых и движущихся как одно целое, принимается сумма разрешённых максимальных масс транспортных средств, входящих в состав.

«Регулировщик» – лицо, наделённое в установленном порядке полномочиями по регулированию дорожного движения с помощью сигналов, установленных Правилами, и непосредственно осуществляющее указанное регулирование. Регулировщик должен быть в форменной одежде и (или) иметь отличительный знак и экипировку. К регулировщикам относятся сотрудники милиции и военной автомобильной инспекции, а также работники дорожно-эксплуатационных служб, дежурные на железнодорожных переездах и паромных переправах при исполнении ими своих должностных обязанностей.

«Стоянка» – преднамеренное прекращение движения транспортного средства на время более 5 минут по причинам, не связанным с посадкой или высадкой пассажиров либо загрузкой или разгрузкой транспортного средства.

«Темное время суток» – промежуток времени от конца вечерних сумерек до начала утренних сумерек.

«Транспортное средство» – устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нём.

«Тротуар» – элемент дороги, предназначенный для движения пешеходов и примыкающий к проезжей части или отделенный от неё газоном.

«Уступить дорогу (не создавать помех)» – требование, означающее, что участник дорожного движения не должен начинать, возобновлять или продолжать движение, осуществлять какой-либо манёвр, если это может вынудить других участников движения, имеющих по отношению к нему преимущество, изменить направление движения или скорость.

«Участник дорожного движения» – лицо, принимающее непосредственное участие в процессе движения в качестве водителя, пешехода, пассажира транспортного средства.

1.3. Участники дорожного движения обязаны знать и соблюдать относящиеся к ним требования Правил, сигналов светофоров, знаков и разметки, а также выполнять распоряжения регулировщиков, действующих в пределах предоставленных им прав и регулирующих дорожное движение установленными сигналами.

1.4. На дорогах установлено правостороннее движение транспортных средств.

1.5.

Участники дорожного движения должны действовать таким образом, чтобы не создавать опасности для движения и не причинять вреда.

Запрещается повреждать или загрязнять покрытие дорог, снимать, загораживать, повреждать, самовольно устанавливать дорожные знаки, светофоры и другие технические средства организации движения, оставлять на дороге предметы, создающие помехи для движения. Лицо, создавшее помеху, обязано принять все возможные меры для её устранения, а если это невозможно, то доступными средствами обеспечить информирование участников движения об опасности и сообщить в милицию.

1.6. Лица, нарушившие Правила, несут ответственность в соответствии с действующим законодательством.